義理父が癌!40代で保険に入っていなくて慌てる!

先日、義理父に癌が判明しました。

夫と結婚して11年、付き合った期間も入れたら18年間家族としていつでも私のことも当たり前に迎え入れてくれていました。

そんな義理父に癌が判明し、頭がパニックになり、夫も辛いでしょうが私も泣きました(´;ω;`)

けど、今は2人に1人が癌になる時代です。

癌の本、治療の本、食生活の本、何冊も購入して読みました…。

癌になったら、癌が判明したら、すぐに死をイメージしてしまいがちですが…癌=死ではないんですよね。

癌という言葉を聞いてから、2、3日、一週間で亡くなるような感覚でズドーンと気持ちが落ちてしまいましたが…

これからが治療のスタートになりますし、完治は難しくても、手術や抗がん剤、放射線での治療によって3年、5年、10年と長生きできる場合もたくさんあるのですから!!!

癌のことを知る、落ち着いて考える、まだまだ続くこれからの生活を考えていく。

そうしていたら、次第に私の心も落ち着き、ふと自分の保険について考えるようになりました。そこで、がん保険に入っていなかった私は慌てて保険のことを夜な夜な調べ、あまりにも悩みすぎ、頭が痛くなるほどでした。

そんな、私のように保険に入っていなくて慌てた方のために少しでも参考になることがあればと思います。

《無料プレゼント》

ただいま、【こどもちゃれんじ】の資料請求すると

2020年4月2日~2022年4月1日生まれのお子さんはファミリアの離乳食セットがもらえます!

申込み締め切り 2022年05月14日まで!

数に限りがあり、無くなり次第終了らしいので、気になる方はお早めに資料請求されてみてください。

2015年~2020年4月1日に生まれた方は離乳食セットは貰えませんが、

今ならちゃれんじパックが貰えます♪

↓年齢別のサンプルワークやDVDも!こどもちゃれんじを検討している方はもちろんですが、休日や雨の日にドリル代わりに利用も出来ておすすめですよ(*^O^*)兄弟いる方は3人分まで同時に請求できます。

資料請求はこちら

▼▼▼

【こどもちゃれんじ】

40代で医療保険は必要?

私は医療保険と生命保険には入っていたのですが…医療保険は20代の若いころに入ったもので、入院1日5000円、手術で25000円~50000円、先進医療のみのオプションがついている単純な保険でした。

なので、癌と診断された場合〇〇円、癌の手術で〇〇円、女性特有のがんで入院1日1万円など、まったく癌のオプションがついてなかったのです。

若いころに入った保険だったので「まだまだ癌にはならないでしょう」と安易な気持ちもあり、ネットで調べて、自分で申し込みしました。が、これが間違いでした。

もちろん今まで癌にならずになんとか済んだので結果良かったですが…。

●生活に余裕のない人程、保険に入るべき

40代の医療保険とがん保険は私は90%以上必要だと考えます。

40代といっても、独身の方、結婚したばかりの方、子供1人の方、子供が3人の方、共働き、専業主婦、賃貸やマイホームなど家族構成や生活状況も様々だと思います。その方たち全てに保険が必要というわけではないですが…

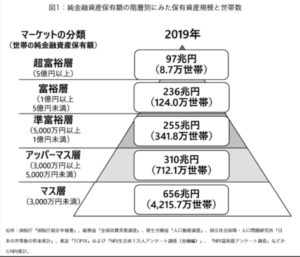

↓この図を見ていただくとわかる通り、マス層(純金融資産が3000万未満)の方が多い世の中なので、年収2000万以上で本当に生活に余裕があり、ちょっと入院や手術したぐらいなら全く困らない方ならいいですが…働けなくなる、収入がなくなる、癌などで長引く可能性がある、今病気になったら困る、生活に余裕がない方は保険に入っておくことをお勧めします。

高額療養費の制度もありますが…これらは純粋に治療や入院にかかった費用に対してであって、長引く通院にかかる交通費、抗がん剤や放射線が始まった場合、きつくてご飯を作れない、でも何かしら食べていかないといけないので…家族がいたら尚更、他のものにお金がかかると思っていたほうがいいのではないでしょうか?食費、交通費、家族が洗濯を取りに行く場合も含めて、色々なことにお金がかかるかと思います。

(出典:株式会社野村総合研究所「野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」)

●保険は健康な時でなきゃ入れない

保険というのは、健康な時しか入れないというのは本当です。何か病気になってしまった場合、小さい癌が発覚したり、盲腸などで突発的な手術が必要になった場合など…大したことなくても完治してても、後々の保険の審査に響いてしまい、簡単に入れるはずの保険が入れなくなってしまいます。

もちろん、持病がある方向けの保険も出ていますが…けっこう高額になるため、それこそ金額が高くて払えないという状況になります。

子供の時に大きい病気をしてしまったら、一生保険に入れないという方もいらっしゃるので…子供の時に終身タイプの医療保険に入れているという方もいるぐらいです。

もしもの時のことを考えたらきりがないですが、いつ自分が病気になるかなんてわからないですからね…

50代になってから保険に入ろうかなと考えていても49歳で癌になってしまう可能性もありますし。

今健康な時だからこそ、私のように焦らないためにも保険を考えていただきたいなと思います。

●若いほうが保険料が安い

保険というのは、年齢とともに値上がりしていくものがほとんどです。病気になるリスク、亡くなるリスクが、30代よりも40代、40代よりも50代、50代よりも60代、70代、80代と増えていくので保険料が高くなるのは仕方ないですね(;^ω^)

しかし、終身保険などで毎月同じ金額を払っていく場合、30代で入れば2500円で済み、40代では3000円、50代では5000円となると、どの金額をずっと払い続けていけるかと考えなければいけません。

払っている間はもちろん保障されるので、安い金額で長い間保障が受けれるほうがいいのではないでしょうか?(^^)/

終身で毎月の金額が変わらない保険だと、30代で申し込みした保険2500円が、80歳になっても2500円のままなので払いやすい金額のほうが後々困らないかなと思います。

ただ、一口に医療保険と言っても、保障内容が保険商品によってガラッと違います。

ですので、保険商品の内容はしっかり考えて入るべきです。特に結婚、出産、子供の年齢、マイホームなども考慮して、どの保障が最低必要か、どの金額なら払っていけるのか、これらを色々考慮して決めるべきだなと私自身考えさせられました。

40代で癌保険は必要なの?

私は、癌保険に入っていなかったので、義理父が癌になったことで慌てて自分の保険を確認しました。

癌のオプションが1つもないことに気づき、やっぱりがん保険は必要だなと。

医療保険に癌の診断や抗がん剤などにお金が出るタイプならがん保険を考えなくてもいいかもしれませんが、医療保険にオプションがついていない方は別で癌保険に入っているほうが安心です!

癌というのは、男女問わず40歳50歳以降から徐々に増え始める病気です。

もちろん、医療費や生活費に使える貯蓄が1億も2億もあり、十分余裕のあるご家庭なら必要ないです!!

しかし、総金融資産のグラフを見てわかるように、私たちのほとんどがアッパーマス層になるほどなので、数十万、数百万しか貯蓄がないご家庭が多いのが事実ではないでしょうか?(;^ω^)

家族構成にもよって変わりますが、自分が癌と診断されたときに、働き盛りのお父さん、子供がまだ小さいお母さんの立場なら、まず余命の問題、そしてお金の心配になるかと思います。

独身だったとしても、癌保険に入っておくことで、50代、60代になってから癌と診断されたときに100万でも200万でも保険が出ると、働けない時にはとても有難い収入になります。きつい中、仕事しないと生きていけないと心配するよりは、しっかり治療に専念しようと思えますもんね!

癌になってからでは入れませんから、癌になる前に、40代のうちがチャンスです!!

今まで健康で元気だった方は、癌保険に入るなんて馬鹿らしい、お金を捨てるようなものと思う方も多いと思いますが…がん保険に入ることで安心を手に入れるようなものと思ってみてはいかがでしょうか?

癌と診断されたときに、真っ先に考えてしまうのが余命とお金です。

自分が癌になった時に、50万でも100万でも出るような保険だと治療費やお金の心配が少しは和らぐのではないでしょうか?

生活状況で必要な保険と不必要な保険が変わる

40代の方の入院や手術している方の割合としては、1%以下となっています。

じゃあ高額な医療保険、癌保険、死亡保障の保険は必要ないと思われがちですが…

独身の場合と家族がいるかどうかでも変わってきます。

高額療養費の制度もあるため、貯蓄に余裕があれば医療保険も必要ないかもしれません。

しかし、働けなくなったり、家族がお見舞いにくる交通費など、色々かかるものが増えるのは間違いないです。そんな時、貯蓄だけで補えるかどうかわからないので、家族のことを考えたうえで保険の内容も考えたほうがいいのかなと感じます。

独身の場合は高額な死亡保険は必要ないですが…一人で長生きした時のことを考えて、介護保険や個人年金保険が必要になります。

そのように自分の状況と他人の状況が違うと、40代とひとくくりに言っても、保険の必要性は変わってくるんですよね(;^ω^)

そこで、どんな保険が自分に必要かわからない、自分にいくらの補償があればいいのか、家族の補償やライフスタイルに合わせた設計がわからない方も多いのではないでしょうか?

そんな時におすすめなのが、保険相談です!プロのファイナンシャルプランナーの方とお話してみて、客観的に必要な保険や補償を教えて繰られたり、お金の相談しづらいことまで聞いてアドバイスいただけるので、気になっていたことも解決できます。

更に様々な保険会社の案件を扱っているので、保険会社の人じゃないというのがポイント!!

保険会社の方もファイナンシャルプランナーの資格は持っていますが、自分の会社の保険を契約してもらうのが仕事なので、自分の会社の保険しか売れないですし、アドバイスできません。

しかし、保険相談を利用すると、プロのファイナンシャルプランナーとしてたくさんの保険んと比較し、我が家にあった、その人に合った保険商品を提案してくれ、悩まなくていいのです。

押し売りがないから、提案だけ聞いて、断ってもいいですし、良く悩んでから決めてもいいですし、自分にピッタリな保険が見つかれば即決してもいいですし…。無料なので、本当に損得関係なくアドバイスや保険の相談できるのでとーっても心強いです!!

保険に入っていない方、入っているけど見直したい、これで足りるのかわからない、子供が小さいから将来が心配など、保険に悩みがある方は是非一度保険相談を利用されることをおすすめします♪

小さいお子さんいても、お家まで来てくれるので安心!子供を遊ばせながら話が聞けます(*^^*)

今なら無料相談で生活に役立つ商品ももらえます♪

まとめ

保険は毎月の支払いが増えるため、加入したくない方も多いでしょうし、元気なうちは無駄な物になってしまうかもしれません。

また、貯金がたくさんあるからと思っている方や高額医療費で返ってくるからと思っている方も多いと思いますが、いつ病気や事故に遭うかわからない、風邪などと違ってすぐに治らない病気だった場合、生活するための収入も減ってしまうことに。

何千万と貯金がある方は別ですが、我が家の場合は今回の義理父の癌発覚で抗がん剤治療だけでも80万以上使っているため、やはり保険に入っていたほうがいいなと感じました。

健康なうちに、お守り代わりにしたいですね。今は二人に一人が癌になる時代。

使わないことで健康を買っている、保険を使う時が来たら、保険に入っていてよかったと思えるのではないでしょうか?

保険に加入されてない方は、一度検討されてみたらいいかなと思います(*^^*)

▼合わせて読みたい▼

コメントを残す